※本ページはプロモーションが含まれています。

こんにちは、saiです。

以前「日本の子育て費用の相場ってどれぐらいなの?【公立か私立でかなり違う/対策についても解説】」にて子育て費用は子供一人につき約3000万円必要だと解説しました。

これを読んで頂いた方は既に準備を進めていると思います。

しかし、もっと踏み込んだ内容で、より具体的な対策を知りたいって人も多いはずと思い、今回は子育て費用を賢く準備する方法を8つご紹介していきます。

この記事を読んだ方はこちらの「【ランキング完全版】20~30代の結婚・妊娠を控えている人が相談するべき無料保険相談3選」も参考にしています。

ちなみにこの記事を書いている僕は母子家庭で育っています。

僕と姉の2人姉弟でしたが、2人とも私立の大学を問題なく卒業しているので割と教育資金とかは何とかなったりします。

X(旧Twitter)でも同様のポストをしています。

少し前に子育て費用で将来不安とポストしましたがなんだかんだやれると思ってます。

— sai🦏 (@sailabo202210) September 26, 2023

そもそも僕自身が母子家庭の育ちですし、姉も僕も四大私立卒業してました。

これ思い出したらなんとかやれそうな気がしてきました😊

少し前に子育て費用で将来不安とポストしましたがなんだかんだやれると思ってます。

そもそも僕自身が母子家庭の育ちですし、姉も僕も四大私立卒業してました。

これ思い出したらなんとかやれそうな気がしてきました

こんな人生を送ってきた僕だからこそお伝えできることがあると思っています。

子育て費用を賢く準備する方法は大きく分けて3つ

子育て費用を賢く準備する方法は大きく分けて3つあります。

次の通りです。

- 自分で用意・準備する

- 誰かに借りる

- その他

あたりまえなことばかりですが、不安な状態が続いていると視野が狭くなって簡単なことすらわからなくなってしまいます。

そんな人のためにもわかり易く嚙み砕いて解説してきますので是非最後までご覧ください。

子育て費用を自分で用意・準備する方法3選

自分で用意・準備する方法は3つ。

具体的には次の通り。

- 預貯金

- 学資保険

- 積み立て投資

子育て費用を自分で用意・準備する方法その1:預貯金

まとまったお金を用意するための手段としてたいていの人はまず始めに「預貯金」を思い浮かべるはず。

預貯金は投資なんかと違って増えていったりしませんが、メリットもそれなりにあったりします。

預貯金のメリット

- 万が一の時にいつでも使える

- 銀行などに預けるケースが多く、安全性が高い

- 投資などではないため、リスクに晒されない

ただ、多くの人が抱える問題点として「日頃の生活費にゆとりがないせいで、そもそも預貯金ができない」ってこと。

「収入を増やしたいけど、サラリーマンが仕事を頑張ったところで昇給とかほぼないし…」と諦めがちですが、それなら日頃の家計を見直して、少しでも無駄を省くことが重要だったりします。家計を見直すことで月5万円超も浮いたという話も聞くこともあります。

日々の節約術についてはこちらの「【今すぐできる!】20代~30代の子育て世代が生活費を節約する方法やコツを解説します!」で解説しています。是非参考にしてみてください。

僕のエピソード

ここからは僕の実際のエピソードですが、僕自身も過去に家計を見直してます。例えば携帯代であれば大手キャリアから格安SIMに乗り変えたり、不要なサブスクを解約したり、自動車保険を見直したり、子どもの習い事を見直したりしたことで簡単に次月1~2万円程の削減に成功しています。

家計のプロに相談すればもっと削減できたかもしれませんが、ひとまずはこれだけ節約できたので満足しています。

子育て費用を自分で用意・準備する方法その2:学資保険

続いては「学資保険」です。

教育資金の準備として預貯金の次にこの学資保険が思い浮かぶ人も多いのではないでしょうか?

ただ、結論からお伝えすると学資保険はあまりオススメできません。その理由はいろいろありますが、簡単に言うと次のようなものです。

学資保険があまりおすすめではない理由

- 「運用」としては利回り物足りない

- 「保障」としては保障額が物足りない

- お金を持っていると散在しちゃうからな…って人は財形貯蓄で事足りる

こんな感じですね。

とはいえ「じゃあ無知な私はどうやって教育費を貯めていけばいいの?」って嘆きたい人も多いはず。

そんな人は悩まずにさっさとプロに相談することをオススメします。

おすすめの相談先はこちらの「【評判・口コミ掲載】保険チャンネルのメリット・デメリットを解説【お金に悩む子育て世代は必読!】」で既に解説していますの是非参考にしてみてください。

「保険相談とかムダな商品勧められるからいやだな…」と思うかもしれませんが、自分で管理していて無駄遣いの可能性があるぐらいなら、少しでも貯蓄性の高いものにお金を避難させておく方がマシだったりします。

子育て費用を自分で用意・準備する方法その3:積み立て投資

金融の知識が少しでもある人やこれから勉強していきたいという意欲的な人は自分で積み立て投資をしていくのもオススメです。

いまなら積み立てNISAという投資で出た利益でも非課税となる制度もあり、初心者でもかなり始めやすくなっています。

預貯金と違って経済情勢等のリスクに晒されますが、正しい知識と行動をしていれば預貯金と違ってお金を増やしていくことも可能だったりします。

子育て費用を誰かから借りる方法2選

誰かに借りる方法は2つ。

具体的には次の通り。

- 奨学金

- 教育ローン

子育て費用を誰かから借りる方法その1:奨学金

今やかなり一般的になってきている奨学金。

日本学生機構の調査「令和2年度 学生生活調査結果」によると50%超の学生が奨学金を利用しているというデータもあります。

奨学金のタイプは2つ

奨学金には次の2つがあります

- 給付型:返済不要

- 貸与型:返済必要

一つ目の「給付型」は学業が優秀だったり、特別な才能があったりなど、特定の条件を満たした人が対象となっているケースが多いので、ごく少数の人しか該当しないと思います。

二つ目の返済が必要な「貸与型」の方が一般的だったりします。

「独立行政法人 日本学生支援機構」の奨学金が一番有名かもしれませんね。

僕のエピソード

ちなみにこの記事を書いている僕自身も実際に日本学生支援機構から奨学金を借りていました。

現在も返済中です。

世間では貸与型の奨学金について賛否が分かれると思いますが、経験者の僕としては「奨学金はアリ」だと考えています。正直な話、奨学金がなければ大学には行けていませんでしたからね。

「借金までして大学に行く必要があるのか?」と思われる人もいますが、大学に行ったことで人生の選択肢は確実に広がったと実感していますし、大学時代の経験や交友関係も含め、あらゆる面でプラスに作用してきたって感じですね。

ちなみに貸与型の場合、月の貸与額については有利子と無利子で若干の違いがあります。

- 無利子の場合:最大6.4万円/月(私立大学かつ自宅外通学の場合)

- 有利子の場合:最大12万円/月(医・歯学課程及び薬・獣医学過程の場合は増額あり)

ただ貸与型の奨学金は結局、借金だったりします。

大学卒業して10年以上経過した僕も未だに返済中だったりします。

なので、返済に自信がない人はここら辺のバランスを考えながら大学進学を検討したほうがよさそう。

とはいえ僕の場合、返済額が月1.5万円程だったりするので割と何とかなったりしています。

ただ当たり前ですが、返済額は在学中にどれだけ貸与されているかにもよるので、いろいろなケースがあると思います。

子育て費用を誰かから借りる方法その2:教育ローン

奨学金とは別に教育費を誰かから借りる方法として「教育ローン」があります。

代表的な例としては日本政策金融公庫の教育ローンではないでしょうか。

特徴は下記の通り。

日本政策金融公庫の教育ローンの特徴

- 保護者に対して在学費用をご融資する制度

- 子供一人当たり最大350万円借りられる

- スマホなどからでも申し込み可能

詳しくは下記に日本政策金融公庫のよくある質問へのリンクを掲載しておきます。是非参考にしてみてください。

子育て費用を賢く準備するその他の方法3選

最後にその他の方法を3つご紹介します。

具体的には次の通り。

- 自分の親からの援助

- 児童手当

- 就学支援制度

子育て費用を賢く準備するその他の方法その1:自分の親からの援助

自分の親からの援助があるという人も中にはいるはず。

援助してもらえるのなら感謝の気持ちを伝えつつ素直に甘えるのもアリだと僕は思います。

というのも子どもが学生として青春を謳歌できるのは本当に一瞬です。

これは僕たち親側も経験してきているので簡単にわかるはず。

そんな貴重な時間を過ごせる学生期間を金銭的な理由で諦めるのは実にモッタイナイ!

なので、もし金銭面で子どもの進学に悩んでいるのであれば、一度祖父母たちを頼ってみてはいかがでしょうか?

結局、悩んだ時に一番親身になってくれるのは自分の親だったりします。

子どもたちが悔いの残らないような学生生活を送れるように親としてはサポート体制を整えておきたいですね。

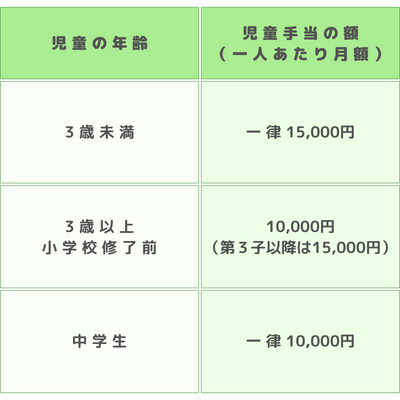

子育て費用を賢く準備するその他の方法その2:児童手当

児童手当は子どもが中学校を卒業するまで支給されます。この児童手当を教育費に利用することで割と楽になったりします。

児童手当が支給されるのは下記のような感じ。

こちらの支給額の合計を計算すると198万円になります。

この児童手当は少しでも有効活用していくべきだと思います。

子育て費用を賢く準備するその他の方法その3:就学支援制度

「子どもの大学進学を考えているけど、経済的に厳しく諦めていて…」みたいな方もいるかもしれません。

ただ、そんな人は公的制度を利用するのもアリ!

高等教育の修学支援新制度という新しい制度が2020年4月から始まっています。

こちらは一定の条件を満たすと、入学金や授業料の減免がされる返済不能のものです。

もし、子どもの大学進学を考えていてけど経済的な理由で諦めている人は一度検討してみることをオススメします。

そもそも子育て費用についてしっかりとした知識をもっていますか?

前半部分では、教育費ついて書いてきたわけですが、そもそも子育て費用ってどんなものがあるの?って方も中に入るはず。

なので、念のため基本的なことをおさらいしておきましょう。

日本の子育て費用は大きく分けで2つに分類される

日本の子育て費用は大きく分けで2つに分類されるます。

それが次の2つ。

①養育費:子供の日々の生活で必要な費用。

例えば食費、洋服代、医療費、お小遣いなど。

➁教育費:学校などの教育に必要な費用

例えば入学金、授業料、教科書代、塾代など。

前半部分で説明した教育費はここでは➁に該当しますね。

基本的には養育費と教育費は分けて考えた方が良いです。

ちなみに養育費と教育費の内訳は次の通り

ご覧の通り、養育費は私立でも公立でも変わりません。

子育て費用の差が生まれるのは教育費の中で、しかも「私立に行かせるのか?「それとも「公立に行かせるのか?」という点でかなりの差が生まれてくるってことです。

子育て費用の基本的な考え方のまとめ

簡単ではありますが、子育て費用の基本的な考え方は「養育費は毎月かかるもの」「私立と公立でトータルの教育費全く異なる」という2点です。

この2点を抑えているだけで割と子育ては何とかなったりします。

僕自身が何とかなっているので大丈夫だと思います。

【無理じゃない】子育て費用を賢く準備する方法8選のまとめ【日本はまだ終わっていない】

それでは本日の記事のおさらいです。

- 子育て費用を賢く準備する方法8選

- 預貯金

- 学資保険

- 積み立て投資

- 奨学金

- 教育ローン

- 自分の親からの援助

- 児童手当

- 就学支援制度

こんな感じでしたね。

子育て費用に関しては「3000万円」という金額を聞くと急に不安になって方がかなり多いと思います。しかし「何にいくらかかるのか?」と問題を切り分けて、考えてみると割と問題点がはっきり見えてきます。

子育て費用の問題点は「教育費」。

それも「私立に行かせるのか?」「公立に行かせるのか?」でかなり違います。

どちらを選んでも間違いではなく、この答えは各家庭で異なると思います。ただ、教育費を賢く準備するための方法は今日ご紹介した8つから自分に合うものを選んでもらえれば大丈夫なはず。

少しでもこの記事がみなさんの参考になればうれしいです。